银行流水分为对公账户流水和对私账户流水。

私人账户流水是指客户自己本人名下的银行卡(借记卡)或者银行活期存折,在一段时间内与银行发生存取款业务交易清单。

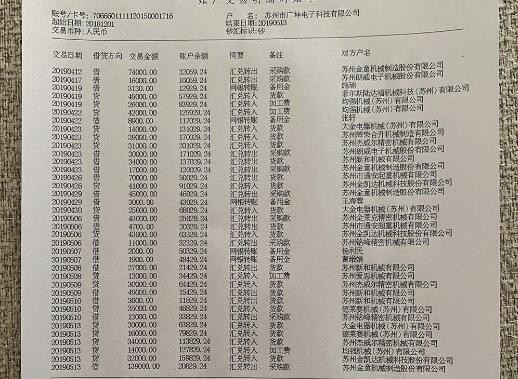

对公账户流水是指公司客户(开设基本对公账户)其对公银行帐户上一段时间与银行发生存取款业务清单。

银行流水的进项主要表现方式:进项表现贷方,出项表现于借方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费。卡对帐单,即贷记卡账户的交易记录,是银行给客户的交易对账单,只能当做交易记录看待,不是银行流水记录。

当天存钱当天取,不管你金额大小,都是无效流水。存入一笔资金进去,资金量越大越好。如果当天存,第二天取也不好,也会被视为无效。正确方法:前几天,小笔资金取出,陆续大笔资金取出。先小后大的取。从存钱到取钱,这个过程规划长点 。

上笔资金陆续快取完时,再存第二笔资金。让自己的账户始终保持有余额的状态。别取干净了再存,效果大打折扣。天天保持账户有钱,不断的有资金进出。尤其到月底季度末年底的时候,保持账户资金存入资金量大为佳。从开始积累个人流水,保持6个月以上,就是一个非常完美的个人流水账户。

银行为何看重个人流水?

1、稳定性。薪资每个月有固定的入账周期,并且连续不间断,时间越长越好,那么银行就会认为你这笔收入为工资收入。并以此作为您还款能力的证明。

2、连续性。决定贷款前,必须保证账户内6个月每个月固定日期连续都有钱入账,如果有间断,那么可能对贷款会有影响,以往那种只要公司开具的收入、工作证明方式现在已经不吃香了,及时提供流水记录才能提高申贷成功率。