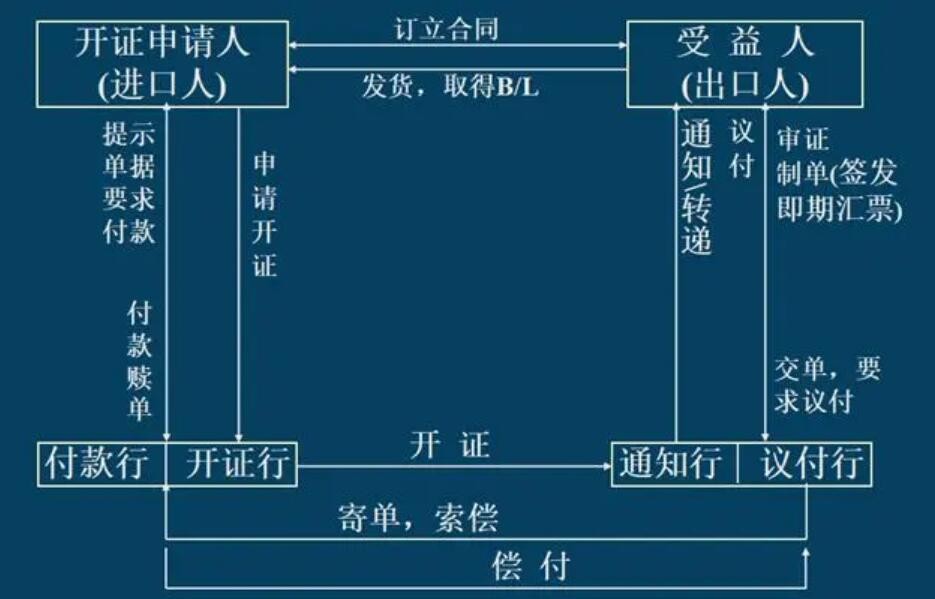

国内信用证的申请流程一般包括以下步骤:

1. 申请人填写信用证申请书并提供相关资料,如合同、发票、装箱单等。

2. 申请人向开证行提供担保,如保证金、保函等。

3. 开证行审核申请人提供的资料和担保,确认申请人的资信状况和交易合法性。

4. 开证行根据申请人的需求和条件,开立信用证,并将信用证通知受益人的银行。

5. 受益人收到信用证通知后,确认信用证的内容和条款是否符合合同要求。

6. 受益人按照信用证的要求进行交单,如装船单据、发票、保险单等。

7. 开证行审核交单是否符合信用证的要求,如符合要求,则向受益人支付货款。

8. 开证行向申请人收取相关费用,如开证费、修改费、议付费等。

需要注意的是,不同的银行和交易方式可能会有不同的申请流程和要求,具体操作应根据实际情况而定。

信用证方式有三个特点:一是信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证。二是信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款。三是信用证是一种银行信用,它是银行的一种担保文件。

国际信用证是在国家上有交易需要的商人主体需要办理的,与其他证件办理流程一样,首先需要按照规定,提出办理请求,受理机构需要在限定时间内得出是否受理的结论,如果不受理,还需要表明原因。

国内和国际信用证的区别:

4、大类相同、小类大不相同:

国内信用证的种类就《结算办法》而言,首先限定在跟单信用证这个范围之内,主要有下列三种跟单信用证:即期付款信用证、延期付款信用证、议付信用证。没有小类之分。

国际信用证的种类就《统一惯例》而言,首先限定在一切跟单信用证及备用信用证这个范围之内,主要有以下五种信用证:即期付款信用证、延期付款信用证、承兑信用证、议付信用证及备用信用证。